炒股就看金麒麟分析师研报【BOMG-004】完全独占! MカップMOMO19才! デビュー作を超える衝撃映像がたっぷり!ナマ桃の本気、ぜんぶ見せます! B106(M65) W58 H85 / BomBom Cherry,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

源流:红刊财经

文丨李壮

裁剪丨承承

高毅财富冯柳本年二季度再度增仓海康威视100万股,咫尺捏仓高达4.12亿股,占公司总股本比例的4.42%。海康威视预期全年功绩“暂定以140亿元为底线”。

8月17日,海康威视召开了功绩评释会,高毅财富冯柳、重阳投资赵阳(金麒麟分析师)、淡水泉陈晓生等着名投资东说念主参会,其中,冯柳因重仓海康威视而求名求利。本年第二季度,冯柳连续增仓海康威视100万股,收尾6月末,捏海康威视股份市值达127亿元。

在这次功绩评释上,海康威视默示,“蚁合咫尺外部大环境的琢磨,2024年全年归母净利润的预期暂定以140亿元为底线。”

冯柳加仓海康威视

捏股占比居历史高位

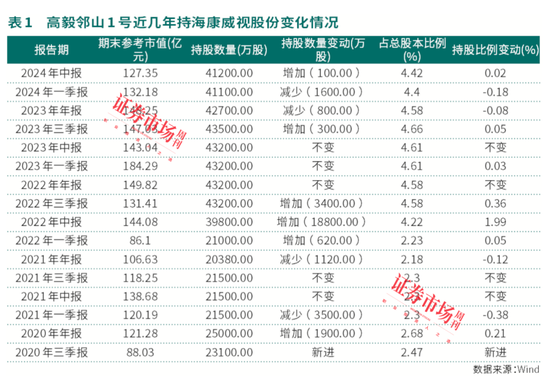

据海康威视半年报,在公司前十大推动中,冯柳处置的高毅邻山1号远看基金(以下简称“高毅邻山1号”)上半年减捏了1500万股,捏股数目为4.12亿股,捏股占比为4.42%。

分季度看,冯柳在第一季度减捏海康威视1600万股,第二季度加仓了100万股。收尾二季度末,冯柳捏海康威视股份市值127.35亿元(参考值)。

高毅邻山1号成为海康威视前十大推动已近4年。早在2020年三季度,高毅邻山1号就以2.31亿股、2.47%的捏股占比,新进成为海康威视前十大推动,位列第五位。

在高毅邻山1号新进海康威视十大推动的2020年三季度,海康威视股价高涨了38.73%,股价均价为35.51元/股(前复权,下同)。

2020年四季度,冯柳再度加仓1900万股。从当年6月初至年末,海康威视股价累计高涨了76.59%。而高毅邻山1号也在捏股数目增多8.2%的情况下,竣事了捏股市值从三季报末的88.03亿元到年末121.28亿元的跃升,市值增长了37.77%。

2021年一季度,海康威视股价出现波动变化,股价在2021年1月27日涨至69.08元后出现回调,至一季度末又跌至55.9元,一季度高涨了15.23%。在这一波股价呈波动性推崇历程中,高毅邻山1号减捏了3500万股,捏股市值120.19亿元。当季,海康威视股价均价为58.56元。

约略规画增减仓变化,从2020年三季度到2021年一季度末,冯柳处置的高毅邻山1号浮盈数十亿元。

2022年一季报到2022年三季报,高毅邻山1号畅通三个季度增仓,捏有海康威视的股票数目从2.1亿股增至4.32亿股,捏股比例也由2.23%升至4.58%。收尾当年三季度末,海康威视股价比拟年头着落了40.20%,股价最低跌至26.81元,时间股价均价为35.54元。

之后,高毅邻山1号畅通三个季度捏仓未变,到2023年三季报,高毅邻山1号捏股数目达到其捏股以来的最高值,为4.35亿股,捏股占比4.66%,捏股市值为147.03亿元。天然后续捏仓有小幅微调,但收尾2024年半年报,高毅邻山1号捏仓数目仍有4.12亿股(见表1)。

自2023年三季度以来,海康威视股价既有高达52.48%的区间大涨历程,也有渐渐向下调理历程。从2023年三季度末至本年中报,海康威视股价涨幅收窄至6.52%,而到8月20日时,已着落了8.89%。其中,在高毅邻山1号本年一季度减捏海康威视1600万股时间,海康威视股价均价为32.95元/股。本年6月28日至8月20日,海康威视股价着落13.90%时间,股价均价为28.72元/股。

仅以股价规画,冯柳处置的高毅邻山1号重仓海康威视的浮盈有一定收窄。据Wind数据,高慢毅邻山1号树立以来收尾本年7月19日,功绩呈文为313.63%,而近三年的呈文为-25.51%。咫尺,该产物自树立以来的功绩呈文在同类3796只产物中名步骤24位。

那么,海康威视究竟有何魅力,令冯柳一直勇于重仓于今?

公司基本面“稳”字当头

在冯柳初次重仓海康威视的2020年,海康威视竣事归母净利润133.86亿元,而试验上,公司在2018年就还是竣事归母净利润超百亿(113.5亿元),最近几年更是长年保管在百亿以上的功绩鸿沟。不外,若进一步不雅察可发现,海康威视功绩增长弧线并不够平滑,既有大增25.51%的年份,也有大减23.59%的年份(见表2)。

天然海康威视本年中期竣事归母净利润50.64亿元,同比减少了5.13%,但对于全年功绩的预期,海康威视于8月17日的功绩评释会上仍默示,“面前,国内濒临有用需求不及、预期偏弱的客不雅压力,同期也看到,以技巧改换促进政府、企业提质增效降本、推动经济高质料发展的大趋势愈发明晰。蚁合咫尺外部大环境,2024年全年归母净利润的预期暂定以140亿元为底线。”这一底线的轨则,试验上详情了公司本年功绩与2023年的功绩鸿沟基本非常。

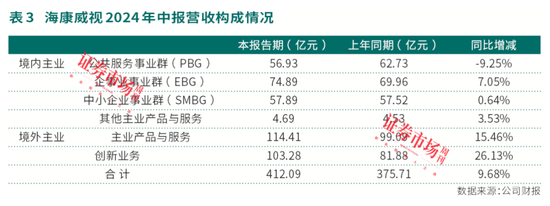

与功绩波动推崇比拟,海康威视营收推崇相对亮眼,总营收从2020年的635亿元增长到2023年的893.4亿元,每年增长率均为正好。到本年中报,公司竣事营收412.09亿元,同比增长9.68%——依然为正增长。在其业务收入组成中,海康威视境外业务和改换业务收入均竣事两位数增长(见表3)。

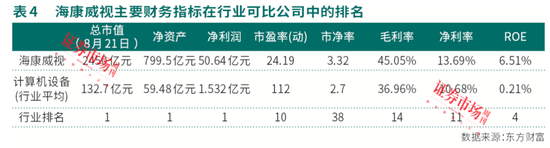

在净利润和营收这两大标的之外,其他财务标的方面,海康威视在51家规画机开荒行业可比公司中的推崇也可圈可点,比如其净财富鸿沟位居行业第一、净财富收益率(ROE)位居行业第四等(见表4)。

中泰证券在最新研报中指出,海康威视业务庄重增长。境外主业方面,“后续随发展中国度及地区捏续增长,重迭公司产物力进步,国外业务有望保捏捏续增长”;改换业务方面,“后续有望与公司主业酿成协同上风,拉动公司业务捏续增长。”另外,公司2024年二季度收入踏实增长,受股权引发用度影响利润单季承压,二季度计提此前未摊销完股权引发用度4.71亿元,秀丽为非日常性损益。

中泰证券展望,海康威视2024年盈利147亿元。

公司对增长期景保捏严慎乐不雅

事实上,对于“二季度刊出2021年股权引发”——触及用度4.71亿元,海康威视在功绩评释会上也作出评释。功绩评释会上有投资者发问:“公司上半年淌若剔除股权引发用度的影响,利润增长情况怎么?”公司默示,剔除股权引发用度及汇兑损益两个方面的影响,按可比口径,上半年利润同比增长不详在10%驾御。另外,“东说念主力用度方面,相较前年同期有增长的主要原因包括三个方面:一是前年下半年因公积金策略调理导致的公积金用度增长;二是国度对于社保等联系用度的调理;三是,还有部分绩优职工的薪酬调理。东说念主员管控方面,本年4月份时,咱们提到全年的东说念主员编制不详适度在5%以内,收尾咫尺,职工数目梗概增长了2%,即1000东说念主驾御。”这些信息裸露,海康威视仍处于东说念主员延迟情状。

对于改换业务中细分板块增长情况,海康威视也作念了先容:“1)汽车电子业务的增速是比较快的,其中有归并森想泰克的影响,也有国内乘用车商场本身增长及出海的影响;2)机器东说念主业务的机器视觉和AGV业务在国表里商场当中推崇齐可以,尤其是AGV业务……6)其他改换业务包括海康睿影、海康慧影和海康消防,其中海康睿影前年有科场智能安检门联系业务,带来了可以的收入增长,本年莫得这一块收入,导致业务鸿沟下行,这亦然其他改换业务收入负增长的主要原因。”

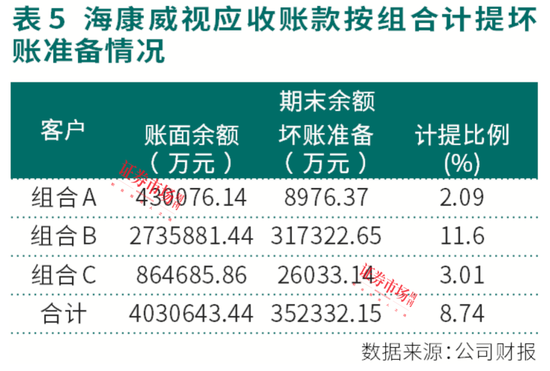

需要指出的是,收尾中报,海康威视现款及现款等价物净增多额为-154.74亿元,现款净流量(TTM)为-5.77亿元。对此,海康威视回答称,“淌若轮廓看昔时5年的现款流情况,会发现咱们咫尺的情况是比较正常的。历史上,海康上半年策动性净现款流为正情况很少,绝大部分时间为负,日常是一季度有大笔现款支拨,二三季度现款回补、四季度上翘的阵势,是以本年并莫得颠倒。从应收款处置的角度来看,海康昔时20年蕴蓄了较多的账期处置举措,举例咱们会笔据客户的资金情况、业务鸿沟、历史的回款等授予客户信用额度,并捏续处置客户的信用额度,束缚优化公司应收账款,咫尺海康的应收账款处置是可以的,应收款的质料亦然比较好的。”

据公司财报,海康威视应收账款按组合漫步来看,其组合B应收账款账面余额达273.59亿元,坏账准备31.73亿元,计提比例为11.6%(见表5)。

从组合B超信用期4年以上坏账准备鸿沟来看,收尾6月末比拟期初坏账准备增长1亿元(见表6)。

在现款流除外,海康威视对全年增长保捏乐不雅魄力。“从公司的角度,咱们如故对商场较为乐不雅。跟昔时一些年份比拟,天然当今环境难少许,然则海康也在变化,海康的业务宽度也在进步,是以从这个角度来讲,如故有乐不雅的预期在内部,咱们也会相当发奋。”

另类图片亚洲 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:何俊熹 【BOMG-004】完全独占! MカップMOMO19才! デビュー作を超える衝撃映像がたっぷり!ナマ桃の本気、ぜんぶ見せます! B106(M65) W58 H85 / BomBom Cherry